Множество пользователей интернета используют в целях оплаты или получения доходности цифровые деньги различных платёжных систем. В рунете наиболее популярными являются Яндекс.Деньги, WebMoney и RBKmoney. Уникальность системы WebMoney состоит в том, что она предоставляет пользователям целый набор уникальных инструментов для создания собственного бизнеса в глобальной сети. Один из них мы разберём в рамках этой статьи про бюджетный автомат (БА).

Для начала разберём, что такое БА, а затем, как на них заработать? Бюджетный автомат – это косвенный онлайн аналог привилегированных акций фондовой биржи. Покупая доли БА (по аналогии с покупкой акций компаний) Вы становитесь его совладельцем с правами торговых операций, голосования, получения дивидендов. Если акции выпускают крупные финансовые компании, то в нашем случае компанией является веб-сайт, создавший автомат. Финансовый оборот бюджетных автоматов может быть весьма солидным, суммарный инвестиционный капитал может измеряться сотнями тысяч долларов. Из этого следует, что заработать на покупке частей БА можно неплохие деньги.

Бюджетный автомат имеет несколько позитивных моментов:

- Это высокодоходный способ заработка, приносит до 40-50% годовых.

- Сравнительно безопасный способ извлечения прибыли относительно торговли на финансовых биржах.

- Это пассивный простой способ заработка.

- Минимальный начальный капитал для работы – от 1 рубля.

Бюджетный автомат webmoney – shareholder.ru

Shareholder.ru – это биржевой сервис по управлению публичными БА. На площадке Shareholder находиться подробная информация о имеющихся проектах, доли которых покупаются и продаются здесь же. Бюджетные автоматы webmoney созданы для заработка тремя способами: 1 – биржевая торговля, 2 – высокодоходное инвестирование, 3 – создание собственного автомата.

1. инвестиционный способ – это покупка долей с целью получения дивидендов. В среднем доходность от такой инвестиционной деятельности держится в районе 25-40% годовых. Большинство БА выплачивают дивиденды раз в 3-4 месяца. Покупать акции нужно по минимальной стоимости в период её временного снижения (у нижней границе кривой графика изменения цены). Продавать стоит у верхней ценовой границе, но только в случае, если доходность дивидендов сильно падает с каждым разом.

2. биржевая торговля долями – это спекуляция на разнице в цене покупки и продажи (несколько потренировавшись и разобравшись в специфике торгов долями, можно с успехом зарабатывать на разовых сделках от 30% до 100%). Покупать доли нужно по минимальной цене у нижней границе кривой графика изменения цены. Продавать их стоит у верхней ценовой границе. Нужно иметь ввиду, что волатильность любого БА сравнительно меньше, чем на иных финансовых рынках. Между покупкой и выгодной продажей может пройти более месяца.

3. Создание своего бюджетного автомата webmoney начинается с основания интересного перспективного сайта, ориентированного на получение прибыли. Это наиболее доходный сложный путь, который потребует от вас знаний по сайтостроению, раскрутке веб-проекта, привлечению инвесторов. Регистрация БА происходит в сервисе вебмани “Capitaller” – Открытого Акционерного общества. Фонд управлени (объем эмиссии акций) системой не ограничивается! То есть он может составлять от 1$, расширяться при помощи инвестиций.

Как выбрать бюджетный автомат для инвестиций и биржевой торговли.

Перед покупкой акций, нужно принять во внимание следующие:

- Возраст БА. Чем он дольше существует, тем надёжней.

- График доходности и волатильность. Чем активнее изменяется стоимость за определённый временной интервал, тем лучше.

- Крайнюю дату выплаты дивидендов и частоту выплат. (Особенно важно для инвесторов)

- Размер дивидендов по отношению к цене 1 части.

- Что представляет собой сайт бюджетного автомата. Род его деятельности.

- Величину фонда и количество выпущенных долей.

- Начальную и актуальную цену за 1 долю. Если цена на данный момент времени ниже начальной – признак убыточности.

- Не вкладывайте всё в один БА, выберите 3-5 лучших.

Мой инвестиционный портфель на момент написания статьи включает доли 3-х БА: MONEX Capital, FXFUND, Интеркасса.

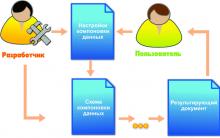

Бюджетный автомат (БА) - это специализированная версия программы WM Keeper , предназначенная для коллективного управления электронными кошельками WebMoney . Бюджетный автомат функционирует в рамках сервиса Капиталлер, имеет WMID и является полноправным участником системы WebMoney Transfer . БА предназначен в первую очередь для предприятий, получающих доход от продажи товаров и услуг с оплатой через систему WebMoney Transfer . Весь объем прав по управлению Бюджетным Автоматом разделен на доли управления, размер и количество которых задается Инициатором при регистрации БА.

БА, бюджетный автомат - это такая программа, которая позволяет автоматически распределять деньги (которые зарабатываются несколькими бизнесами), среди тех людей, кто принимает активное и посильное участие в общей работе.

Важно отметить, что «принимать участие» можно не только делами, но и деньгами, как инвестор. БА же, как программа, распределяющая финансовые потоки (как приходящие, так и исходящие), позволяет существенно сократить траты ресурсов (как трудовых, так и материальных) на ведение бухгалтерии, на отслеживание правильности приходящих и уходящих сумм, на многие другие моменты, связанные с нормальным, естественным и ежедневным (даже ежечасным) ведением бизнесов.

Ниже приведены примеры того, как может работать бюджетный автомат.

Пример первый

Если вы, вместе, допустим, с другом, основываете бизнес, причём ваши финансовые и трудовые вклады при этом очень различаются, то БА позволяет (через программирование функций, наладку БА для работы) автоматизировать эти процессы. Т. е. вам не надо будет считать, кто, сколько вложил денег, кто сколько внёс труда, для того, чтобы подсчитать, как делить, в конце концов, получившуюся от деятельности бизнеса прибыль.

БА это сделает за вас. Причём, с той регулярностью, которую вы сами ему зададите. Хоть каждый час.

Представьте, что у вас электронный магазин, по которому продажи идут достаточно интенсивно, а количество товаров поддаётся учёту лишь с помощью сложных программ. Представьте теперь, что вас, владельцев магазина, два или больше. Представьте, что каждый внёс разную сумму в организацию этого бизнеса. Представьте теперь, что один человек работает в бизнесе каждый день, другой через день, а третий вообще лишь по часу в день.

Пример второй

В жизни достаточно часто случается, что, при организации бизнеса, один человек готов участвовать в нём делом, а другой (другие) - только деньгами.

Как в таком случае чётко учесть имущественные и финансовые интересы каждого участника по справедливости? Очень сложно.

В БА же эта проблема решается с помощью нескольких нехитрых инструментов, называемых долями бизнеса БА. Они-то и позволяют распределять все финансовые потоки так, чтобы не обидеть никого из участников; каждый получит своё в зависимости от внесённых на организацию бизнеса средств, в зависимости от трудового вклада, от других факторов. БА можно запрограммировать практически на что угодно.

Пример третий

БА можно настроить на ведение, учёт и обработку данных о продажах, финансовых поступлениях, финансовых распределениях не одного бизнеса, а сразу нескольких, т. е. помимо множественности участников БА, среди которых могут быть и просто инвесторы, и работающие в бизнесе люди, и принимающие участие в делах как деньгами, так и работой, БА позволяет сосредоточить ведение внутри себя одновременно сколько угодно многих - разных - бизнесов и задействования сколь угодно сложных схем.

Ни для кого не секрет, что в электронном бизнесе не редки ситуации, когда один и тот же человек, или одна и та же команда, владеет одновременно магазинами, обменными пунктами, конторами по оказанию всяческих услуг. При усложнении денежных потоков, приходящих из разных источников, иногда бывает достаточно сложно рассчитать всё правильно: сколько на зарплату, сколько на развитие, сколько на прибыль…

В БА это можно сделать таким образом, что голова у вас по поводу вовремя непроведённой транзакции болеть больше не будет! БА сам вовремя всё заплатит, вовремя вас известит, вовремя всё примет, вовремя всё распределит. Ему надо только указать это, т. е. запрограммировать.

Другими словами, БА - как программа автоматизации, позволяет вам полностью сосредоточить внимание на том, как зарабатывать деньги, а не как их потом правильно и справедливо распределять. Без использования БА расходы бизнесов на вторую часть их деятельности (так называемое распределение) съедают порой немалую часть их прибыли (достаточно назвать лишь несколько: бухгалтерия, отчётность, налоги!).

Дополнительно от Генона:

- Что такое WebMoney Transfer?

- Какие существуют кошельки WebMoney?

- Что такое WMID?

Еще каких-то 7-8 лет назад мы снисходительно поглядывали на американцев, почти поголовно ездящих на «автоматах». Теперь же новые автомобили с «механикой» растеряли былую привлекательность и у нас. Особенно в крупных городах. Что повлияло на наши предпочтения? Цены! Автоматические коробки передач стали доступнее.

Это раньше «автомат» могли себе позволить только довольно состоятельные люди, поскольку такими коробками оснащались машины с мощными моторами в навороченных комплектациях. Теперь АКПП ставят даже на «бюджетники». Включая отечественные! Сегодня минимальная цена автомобиля с двумя педалями – меньше 400 000 рублей…

1. ZAZ Chance

Бюджетный автомобиль, трижды в своей истории менявший название. Первоначально модель называлась Daewoo Lanos, затем Chevrolet Lanos. После чего получила украинскую «прописку» и стала выпускаться Запорожским автозаводом под именем ZAZ Chance. Откровенно говоря, менялось не только название: вместе с ним многие элементы из корейских становились украинскими — не без потери качества. Видимо и поэтому, совсем недорогой автомобиль бестселлером не стал — более современные «бюджетники» от Renault, VW и того же Daewoo (про Лады я уж и не говорю) не дали выстрелить шумноватому и грубовато исполненному «зазу»…

Но все равно, на данный момент «Шанс» остается самым дешевым автомобилем с «автоматом» на нашем рынке.. Дилеры распродают оставшиеся на складах машины 2012 года выпуска.

Двигатель: 1.5 л, 101 л. с.

349 900 рублей (+80 000 руб. к базовой версии).

2. Lada Granta

Вазовский «бюджетник» сменил в модельном ряду Lada окончательно ушедшие в историю автомобили «классического» семейства — и стал наследником их славы. Во всех смыслах. Первый современный российский автомобиль с АКПП получил 4-ступенчатый «автомат» фирмы Jatco, представляющий собой модернизированную версию коробки, устанавливавшейся еще в 1989 году на Nissan Sunny. За тот год, что «автоматизированная» Granta доступна в продаже, она успела подорожать: с 373 300 до 385 200 руб.

Никак не назовешь прорывом: простая, а точнее упрощенная, без каких-либо изысков. Так себе управляется, так себе едет, так себе салон, так себе дизайн. Зато седан, зато продается по всей стране, большинство жителей которой не могут позволить себе более дорогие «автоматы»…

Двигатель: 1.6 л, 98 л. с.

Стартовая цена версии с АКПП: 385 200 рублей (+106 200 руб. к базовой версии).

3. Lada Kalina 2

Автомобиль класса «A», представляющий собой, по сути, третье поколение Daewoo Matiz и занимающий в своем классе второе место по популярности в России. поставляется на наш рынок с двумя моторами, но «автомат», как ни странно, доступен только с самым «слабым» из двух, 1.0-литровым. Зато стоит такой Спарк лишь немногим дороже вазовской Калины 2…

В остальном самый маленький Chevrolet — типичная городская малолитражка. Очень скромных размеров, без багажника, но юркая, не конкурент в соревновании «кто первый со светофора», но более-менее надежная.. Хороший автомобиль для начинающих шоферов без претензий. А с автоматом подойдет и для не слишком уверенных за рулем представительниц прекрасного пола.

Двигатель: 1.0 л, 68 л. с.

Стартовая цена версии с АКПП: 446 000 рублей (+30 000 руб. к базовой версии).

5. Daewoo Gentra

Новый седан гольф-класса от узбекской компании Uz-Daewoo, представляющий собой перелицованную версию модели Chevrolet Lacetti, снятой с производства в конце прошлого года. При стартовой цене в 399 000 рублей Gentra стала самым доступным автомобилем своего класса на нашем рынке. Базовая комплектация при этом – отнюдь не «пустая»: есть кондиционер, две подушки безопасности, регулируемая по высоте рулевая колонка, электростеклоподъемники передних и задних дверей.

Gentra только приходит к нам, и сказать какое место она займет в нашей жизни непросто — водительских отзывов мало. Узбекский производитель не был замечен в производстве барахла — на его простые, но надежные машины всегда есть спрос. Другой вопрос, что конкуренция в сегменте за последние годы ох как выросла.

Двигатель: 1.5 л, 105 л. с.

Стартовая цена версии с АКПП: 449 000 рублей (+50 000 рублей к базовой версии).

6. Citroen C1/Peugeot 107

Первые в нашем рейтинге «стопроцентные иномарки», сделанные без особой оглядки на наш рынок и наши предпочтения. Поэтому очень стильные и очень маленькие. Как и Spark — совершенно городской вариант, оптимальный для поездки на работу и за ребенком в школу.

Ради снижения издержек и, соответственно, цены, производители полностью унифицировали дизайн автомобилей (за исключением некоторых деталей в оформлении передка) и шасси. А подвески и рулевое управление и вовсе позаимствовали у Toyota Yaris II поколения. С начала нынешнего года в России продаются рестайлинговые версии машин. В качестве альтернативы «механике» на оба автомобиля устанавливается не традиционный «автомат», а роботизированная механическая КПП, требующая особого подхода в эксплуатации…

Двигатель: 1.0 л, 68 л. с.

Стартовая цена версий с АКПП . Citroen C1: 471 000 рублей за трехдверную версию (+67 000 руб. к базовой версии), 479 000 руб. – за пятидверную (+23 000 руб. к базовой версии). Peugeot 107: 484 000 рублей за трехдверную версию (+77 000 руб. к базовой версии), 494 000 руб. – за пятидверную (+79 000 руб. к базовой версии).

7. Renault Logan/Sandero

О сказано и написано так много, что даже не хочется повторяться. Если кратко — не особо эстетичные, но вместительные (для своих размеров), надежные, простые в управлении и эксплуатации. А потому — популярные в России. Разработанные Renault совместно с Dacia седан Logan и хэтчбек Sandero стали первыми моделями возрожденной французами румынской марки. В России Логан стал первопроходцем в классе бюджетных иномарок: именно на него стали равняться последовавшие вслед за ним Hyundai Solaris и Volkswagen Polo Sedan. В прошлом году были представлены Logan и Sandero второго поколения. Старт их продаж в России намечен на конец года нынешнего.

Двигатель: 1.6 л, 103 л. с.

Стартовая цена версии с АКПП: 473 000* рублей за Sandero (+109 000 рублей к базовой версии), 500 000 рублей – за Logan (+151 000 руб. к базовой версии).

*) С марта 2013 года Renault Sandero Expression с АКПП доступен только при условии заказа опции «Кондиционер» за 25 000 рублей.

8. Hyundai Solaris

Машина — фантастический успех корейского производителя, который учел все потребности массового российского водителя с определенными возможностями. Бюджетный автомобиль, построенный корейцами на базе модели Accent четвертого поколения и предназначенный специально для стран с активно развивающимися рынками, продается у нас сотнями тысяч. Потому что красивый, надежный, современный. Подойдет для небольшой семьи, довезет до не слишком заброшенной дачи, а что еще надо… Хочешь мотор помощнее, хочешь послабее, хочешь «понтовую» комплектацию, хочешь скромную. Выбор за тобой.

Если кто не знает, «российские» выпускаются на заводе Hyundai-Kia под Санкт-Петербургом по полному циклу производства. На том же заводе в Питере выпускается «соплатформенник» Kia Rio, но с «автоматом» Рио он стоит гораздо дороже Solaris.

Двигатели: 1.4 л, 107 л. с.; 1.6 л, 123 л. с.

Стартовая цена версии с АКПП: 480 000 рублей за версию с кузовом хэтчбек, 494 000 руб. – за седан (+35 000 к базовой версии независимо от типа кузова).

9. Kia Picanto

Корейский субкомпакт, отличающийся ярким дизайном, неплохим базовым оснащением и, как выяснили сайт в рамках тест-драйва, весьма темпераментным характером. нынешнего, второго поколения, выпускается с 2011 года и пользуется в нашей стране неплохим спросом. В прошлом году автомобиль разошелся по России тиражом в 5,5 тыс. экземпляров, заняв третье место по продажам в своем классе. Секрет успеха — упомянутый дизайн, добротная сборка, отсутствие явных недостатков.

Пиканто, хотя и малыш, но побольше вышеназванной французской парочки. И тоже «чистая иномарка». За ее рулем можно даже получить известное драйверское удовольствие.

Двигатель: 1.2 л, 85 л. с.

Стартовая цена версии с АКПП: 499 900 рублей за трехдверную версию (+110 000 руб. к базовой версии), 509 900 руб. – за пятидверную (+120 000 рублей к базовой версии).

10. Chevrolet Cobalt

Бюджетный седан от Chevrolet, «прибывший» в нашу страну весной этого года. Как и большинство моделей этого класса — и этого обзора, Cobalt предназначен для активно развивающихся рынков, а особой популярностью пользуется в Южной Америке (в Аргентине и Бразилии). В Россию поставляются автомобили, производящиеся в Узбекистане, в городе Асака.

Кобальт — по первым ощущениям — тот же Логан, различия мужду ними чисто вкусовые, водительские же — минимальны. Но в отличие от Логана Chevrolet еще не получил славы «проверенного» и «надежного».

Двигатель: 1.5 л, 105 л. с.

Стартовая цена версии с АКПП: 503 000 рублей (+59 000 руб. к базовой версии).

Резюме сайт

Как видим, коробка-«автомат» на сегодняшний день в России – совсем не роскошь, а вполне доступная опция. Причем выбор машин с АКПП весьма широк даже в сегменте до 500 000 рублей!

Как показывают наши тесты, «автомат» на таких автомобилях – всего лишь возможность избавиться от необходимости работать левой ногой и «дергать за ручку». Феерической скорости и убаюкивающей плавности не ждите. Большая часть представленных в списке трансмиссий по современным меркам давно устарела. Платить за них лишние деньги или нет – личное дело каждого…

С увеличением количества пользователей и роста популярности платежной системы WebMoney ее администрация решила не ограничиваться рынком расчетов при реализации товаров или услуг в Интернете. WebMoney Transfer становиться средой заключения многосторонних сделок, долговременного сотрудничества, ведения бизнеса, в котором производство и реализация товаров и услуг, расчеты с поставщиками, подрядчиками и персоналом выполняются в Интернете.

Рынок привлечения свободных электронных денег участников системы является быстрорастущим, довольно привлекательным и, что самое главное, еще не насыщенным. Для его заполнения WebMoney предлагает набор механизмов и сервисов собственного изготовления. Они способствуют удобству оформления таких сделок и контролю за их исполнением, и, в то же время, пытаются препятствовать мошенническому использованию разработанных технологий и предусматривают отказ пользователю в обслуживании при нарушении установленных правил.

Одним из таких сервисов является Capitaller - сервис создания и коллективного управления бюджетным автоматом с широкими возможностями по настройкам функционирования, аудиту и предоставлению детальной отчетности. Бюджетный автомат автоматически распределяет поступления по правилам, которые установливают сами его владельцы.

По большому счету, Capitaller является продвинутой версией Keeper’a. Управление кошельками происходит не через программу-клиент, а через веб-интрефейс, таким образом Capitaller напоминает Keeper Light. Главное отличие, которое делает его уникальным сервисом среди других платежных систем, состоит в том, что средствами в кошельках могут распоряжаться неограниченное количество пользователей. К тому же средства могут перемещаться без участия пользователей, то есть автоматически по заранее заданному алгоритму, а не только вручную.

Создатели сервиса ставили цель предоставить пользователям те же возможности для ведения бизнеса, что и в офлайне. Обычно, эта деятельность подразумевает участие большого, возможно точно не определенного круга лиц. Capitaller рассматривает деятельность организации, как размещение и привлечение активов разного размера на разные сроки. Активами являются деньги, товары, оборудование, человеко-часы (рабочее время персонала).

При переносе в Интернет традиционной модели расчетов бюджетный автомат обеспечивает прозрачность отношений между учередителями автомата, работниками и возможными промежуточными звеньями между ними.

Инициатором создания бюджетного автомата может стать любой участник платежной системы, имеющий аттестат не ниже персонального уровня и личный сайт (он станет сайтом будущего бюджетного автомата). После выбора значений параметров автомата и соглашения с документами (в том числе и правилами распределения доходов), описывающими его работу становится доступным код баннера, который должен быть размещен на сайте бюджетного автомата. После проверки наявности выданного кода на сайте нужно закончить регистрацию автомата.

Далее владельцу нужно оплатить не менее 25% фонда управления автомата и продать через площадку Shareholder остальные доли управления таким образом сформировав фонд управления. Средства от продажи поступают на кошельки фонда управления бюджетным автоматом. Причем владельцу автомата принадлежит минимум 25% капитала, которые он не может продать или даже уступить кому-либо в течении года с момента регистрации.

Бюджетный автомат состоит из четырех видов кошельков: фонда управления, доходов, расходов и расчетов с персоналом. В каждом таком виде создается четыре кошелька Z, R, U и E типов. Таким образом изначально в автомате создается 16 кошельков, которыми могут управлять создатели, персонал и менеджеры среднего звена. Также выдается аттестат Capitaller, равный персональному.

После продажи долей управления (на это отводится до 30 дней) автомат готов к работе. Кошельки фонда управления управляются только голосованием держателей долей. Естественно, чем больше доля, тем больший вес имеет голос ее держателя.

После регистрации бюджетного автомата, автоматически создаются отчеты доступные владельцам долей фонда управления: по доходным кошелькам (на них поступают все средства извне), по кошелькам фонда управления, по расходным кошелькам. Есть возможность создавать дополнительные отчеты.

Бюджетные автоматы обычно используются для проведения расчетов между пользователями. В этом случае с них не взимается комиссия. Таким образом, такая схема работы подойдет для организации регулярных вылат многим участникам системы, например для вылаты зарплаты работникам.

Еще одно типичное применение бюджетных автоматов - совместное управление капиталом.

Также есть возможность использовать автомат для построения некого подобия биллинговых систем. Их преимуществом будет отсутствие комиссии системы.

И, наконец, бюджетный автомат можно использовать как беспристрастного кассира. Ведь он не подвержен коррупции, ему неведомы взятки и откаты, он распределяет средства согласно заранее оговоренному алгоритму.

Кстати, с учетом сегодняшних экономических реалий это его достоинство является скорее недостатком. Ведь без разнообразных теневых и полулегальных схем работы, сокрытия налогов в настоящее время обходится мало какое предприятие. В том числе и это обстоятельство удерживает представителей малого и среднего бизнеса от переноса денежных расчетов в Интернет.

С технической стороны, система WebMoney предоставляет мощный механизм для перенесения расчетов в Сеть, но на ее пути стают нетехнические причины: инертность некоторых бизнесменов, недоверие электронным деньгам вообще и WebMoney в частности, и, самое главное, неясность или отсутствие законов о электронных платежных системах, развитая теневая экономика.

По моему мнению, только после ликвидации таких нетехнических препятствий можно будет судить о перспективах ведения расчетов в Интернете с помощью бюджетных автоматов.

Материал любезно предоставлен управляющим БА RUSYAZ, WMID 784803415482.

Настал черёд поговорить о неизвестном вам пока БА, т. е. «бюджетном автомате». В двух словах (кстати, описание БА есть на его странице!), БА — это просто «продвинутый» вариант кошельков вебмани. Если у простого кошелька может быть только один хозяин и передача управления кошельком (WMID) другому пользователю прямо запрещена Администрацией вебмань, то у БА в персонале может быть неограниченное количество пользователей, имеющих настраиваемый доступ к отдельным кошелькам (счетам). Также в кошельке БА присутствует набор механизмов бизнес-логики (о которых ниже). Есть инструменты для автоматизированного создания отчетов, есть закрытая для всех, кроме пайщиков БА, ветка форума. Вот и вся разница между просто кошельком и кошельком БА.

Но не пугайтесь, разобраться во всём этом — дело пустяковое. Приступим.

Сначала надо понять, для чего был создан такой сложный механизм. Он был создан для совместного управления денежными потоками. Т. е. не одним хозяином, а несколькими. Если представить это отстранённо, как банковский счёт, к примеру, то — это такой счёт, доступ к которому и управление которым имеют вы сами и ваша жена. Ну или сын. Т. е. они могут как класть денежку, так и снимать её. А также производить другие операции, заказывать и получать выписку по счёту, историю счёта и т. д. При этом один пользователь — главный. Управляющий. Он назначает доступ и права к различным элементам и счетам кошелька БА остальным пользователям, входящим в персонал. Пайщики же, т.е. владельцы долей, по умолчанию в персонал не входят. Тем не менее те из них, кто имеет пакет долей не менее 10% могут видеть список всех пайщиков БА (это тоже одна из функций, доступных Управляющему и персоналу).

Но отличие БА от банковского счёта состоит в том, что БА создан для управления денежными потоками не частного лица/лиц, а — бизнеса. Т. е. достаточно сложного распределения поступающих средств. Из разных источников поступающих и в разные источники уходящих. И самое главное — автоматизированного распределения. Что, если вернуться к пресловутому банковскому счёту, здорово его от последнего отличает.

Помимо этого, есть и ещё ряд отличий. У БА есть совершенно чёткая структура и правила, которые никому и никогда не позволено менять (создатели вебмань установили эти правила и выдерживают их!). Возможно в будущем структура (как программное обеспечение) БА и изменится, но пока остаётся в неизменном виде.

Структура эта состоит из четырёх типов кошельков (счетов) для каждой валюты. Вот они: доход, расход, расчёт с персоналом, фонд управления.

Чтобы вы сразу же представили каким образом эти кошельки функционируют (хотя как минимум три названия из них «говорящие»), представим, что БА — это домик о трёх комнатах и прихожей. В домике есть центральный вход и чёрный ВЫХОД (обращаю ваше внимание, что в этот домик зайти можно только через центральный ВХОД).

Итак, мистер Доллар, месье/герр Евро, пан Гривна и господин Рубль могут зайти в этот домик лишь через центральный вход. Сразу после входа они попадают в прихожую. Миновать прихожую они никак не могут. Вот прихожая — это и есть кошелёк доходов. Из прихожей данные господа могут пройти (поскольку там три двери в разные комнаты) в кухню, столовую и библиотеку. Кухня — это расход, столовая — это расчёт с персоналом, библиотека — это фонд управления.

Таким образом, ВСЕ поступающие на кошельки БА средства могут попасть в них только через кошелёк ДОХОДОВ. Запомним.

Когда строители домика (инициаторы БА, в дальнейшем его администраторы, чаще всего и владельцы) заказывают параметры домика (т. е. БА), они могут заранее сделать так, чтобы определённый процент входящих в прихожую господ автоматически уходил в свою комнату. К примеру, господин Евро всегда чтобы уходил на кухню (расход!), а господин Доллар раздваивался на две части и одна его часть уходила в столовую (расчёт с персоналом), а другая — в библиотеку (фонд управления).

Домик, кстати, строится за несколько минут, потому что указывать в регистрируемом БА надо лишь эти параметры (ну, не говоря о некоторых других, о которых ниже). Т. е. процентное соотношение всех денег, которые будут приходить в прихожую (доход) и как они будут расходится (автоматически!) по оставшимся кошелькам. Вы об этом указываете, и отныне все приходящие деньги в кошелёк доходов тут же автоматически будут распределяться. К примеру, к вам пришёл рубль, а вы перед этим указали: расход — 30%, расчёт с персоналом — 10%, остальное — в фонд управления. Следовательно, когда к вам придёт рубль, 30 копеек его сразу очутятся в расходном кошельке, 10 — в расчётном для персонала, оставшиеся 60 — пойдут в библиотеку (тьфу, я хотел сказать в фонд управления!).

Хозяин БА волен делать с приходящими деньгами (в расходном кошельке и кошельке расчётов с персоналом) всё, что ему угодно. Ни перед кем не отчитываясь в своих действиях. Но он не может делать всё что угодно с теми денежками, которые попали в фонд управления. Вернее может, лишь если поставит вопрос о том, как распорядиться этими деньгами на голосование (помните, я говорил о важности голосования!) и, если обладает более 50% долей данного БА, то может ими распорядиться, опять же, как ему его душа соизволит захотеть.

Отмечу, также, что в дальнейшем пропорции распределения средств по кошелькам можно поменять. Посредством голосования же. В котором принимают участие все пайщики БА. Только тут для принятия единоличного решения надо обладать уже 75% долей. Или убедить остальных пайщиков в необходимости изменений.

Если перенести эту автоматизацию поступающих денег в плоскость бизнеса, то картина вырисовывается следующая: бизнес несёт какие-то расходы? Несёт. Вот тебе, бизнес, и процент на покрытие расходов (кошелёк расходов). Бизнес персоналу платить зарплату должен? Должен (если есть персонал). Вот тебе, брат, кошелёк для расчётов с персоналом. А откуда все эти деньги берутся? Да с доходов же и берутся. Вот и вся логика.

Отдельно о кошельке фонда управления. Администратор БА может, разумеется, создать БА под себя одного и под свой бизнес. Никто потом этот БА кроме него самого не увидит. Так он и будет рулить своими деньгами в своём собственном БА.

Но капиталлер предусмотрел возможность не только создавать БА под одного человека или бизнес, а под несколько человек в одном бизнесе. Для этого при регистрации БА следует указать число долей и номинальную стоимость одной доли. Причём, инициатор БА должен сразу же выкупить 25% долей (минимум), на сумму 1000 WMZ (минимум) и вот только при наличии этих двух условий он может выставить оставшиеся 75% на «шаре», т. е. запустить механизм, как это сейчас модно стало говорить Initial Public Offering (первоначальное публичное предложение) акционирования.

Инициатор может не делать уставный фонд в 1000 WMZ, но тогда он и не сможет выставить свои доли на свободную продажу на бирже. Инициатор может вообще не выставлять ничего никуда, а послать предложение выкупить какую-то часть долей своему партнёру по бизнесу (или нескольким), тот/те выкупят и всё, БА готов к функционированию.

Причина, по которой я это всё объясняю, такова: если вы инвестор, то вам необходимо знать принципы функционирования БА для того, чтобы не делать глупостей. Ибо, зная детали и данные какого-нибудь конкретного БА, при том или ином голосовании, при том или ином сообщении в форуме, при вообще каких-то изменениях на сайте данного БА, вы можете сопоставлять полученные данные с имеющимися, и вам легче будет делать выводы.

Объясняю на примерах. Есть два БА, на которые вы «положили глаз». Думаете, а не прикупить ли вам долей оных БА, да не поиметь ли с них прибыль (дивиденды). У одного БА структура распределения его денежных доходов следующая:

— расход — 30%

— расчёт с персоналом — 20%

— фонд управления — 50%.

У другого же:

— расход — 0%

— расчёт с персоналом — 0%

— фонд управления — 100%.

Для вас, как инвестора, эти цифры имеют если не самое важное значение, то одно из. Потому что первый БА, получив 1 рубль дохода, оставит на дивиденды всего лишь 50 копеек (посмотрите сами — распределение дивидендов может происходить ТОЛЬКО из фонда управления), второй же, получив тот же 1 рубль дохода, оставит его же весь на дивиденды. 1 рубль больше 50 копеек.

Другое дело, что первый БА может чаще и больше выплачивать дивидендов, и тогда он может «перебить» второго, даже с его 100%, но понимать, что означают вышеуказанные цифры всё-таки надо.

Где можно узнать эти самые данные? Надо открыть учредительные документы БА (реквизиты — самая левая иконка в четвёртом столбце слева на Shareholder.ru, затем открыть «Учредительную декларацию фонда управления Бюджетного Автомата».

Вообще, все данные по любому БА, находящемуся на «шаре», вполне доступны всем владельцам (и не только владельцам) долей. Смотрите, читайте, делайте выводы.

Я рекомендую проделать также ещё несколько операций, прежде чем вы вложите деньги в какой-нибудь БА. На той самой странице «Учредительной декларации» следует внимательно прочитать всё, что товарищ инициатор счёл нужным сообщить нам, будущим пайщикам: для чего создавался БА, как данный БА собирается учитывать взаимодействие вас, пайщика, и других пайщиков, каков продукт данного БА (что продавать будет и откуда доход будет) и т. д.

Лично меня, как директора Справочной службы русского языка, коробит от безграмотности и неумения связать пару слов. Поэтому к якобы «умным» рассуждениям некоторых инициаторов на данной странице я отношусь по-инвесторски — просто не покупаю их доли, резонно считая, что если инициатор изрекает благоглупости, то он и бизнес выстроить вряд ли сможет. Хотя я могу ошибаться…

Значение слова неудачный

Обзор Samsung Galaxy A7 (2017): не боится воды и экономии Стоит ли покупать samsung a7

Делаем бэкап прошивки на андроиде

Как настроить файл подкачки?

Установка режима совместимости в Windows